Besonderes Kirchgeld: Bayern schafft Kirchensteuer für Atheisten und Muslime ab

Von Dr. Jacqueline Neumann, Oberwesel

1. Abschaffung des besonderen Kirchgeldes rückwirkend zum 1. Januar 2018

Die Evangelisch-Lutherische Kirche in Bayern (ELKB) hat auf ihrer Herbstsynode am 29. November 2018 mit großer Mehrheit und ohne Gegenstimmen beschlossen, das besondere Kirchgeld rückwirkend zum 1. Januar 2018 durch eine Änderung ihres Kirchensteuererhebungsgesetzes abzuschaffen. Damit ist Bayern das erste Bundesland, das auf diese Form der Kirchensteuer verzichtet. Das besondere Kirchgeld war im Freistaat seit dem Jahr 2004 zu entrichten. Positiv betroffen von dieser Entscheidung sind landesweit rund 30.000 Kirchenmitglieder (und ihre nicht-evangelischen Ehegatten). Es gibt 2,4 Mio. evangelische Christen im Freistaat. Die Landeskirche verliert damit nach Medienberichten rund 13 Mio. Euro jährlich an Steuereinnahmen. Dieser Betrag ist für die Kirche nicht erheblich, da sich die Erträge der ELKB im Jahr 2017 auf 944 Mio. Euro summierten. Im Jahr 2014 verzeichnete die evangelische Kirche insgesamt Rekordeinnahmen aus der Kirchensteuer von mehr als 5 Mrd. Euro.

2. Die Rechtsfigur des besonderen Kirchgeldes

Das besondere Kirchgeld ist eine spezielle Kirchensteuer für Kirchenmitglieder, wenn diese mit ihrem Ehegatten steuerlich gemeinsam veranlagt werden, der Ehegatte aber keiner Kirche oder Weltanschauungsgemeinschaft angehört ("glaubensverschiedene Ehe"). Die Rechtsfigur beruht auf einem Urteil des Bundesverfassungsgerichts aus dem Jahr 1965 (Az. 1 BvR 606/60). Das Gericht hatte seinerzeit entschieden, dass in Fällen, in denen das Kirchenmitglied mangels eigenen Einkommens selbst keine Kirchensteuer zahlen muss (sog. Hausfrauenehe), aufgrund seines gut verdienenden konfessionsfreien Partners aber eine höhere wirtschaftliche Leistungsfähigkeit als ohne die Ehe hat, die Kirchen den sog. "Lebensführungsaufwand" des kirchenangehörigen Ehegatten besteuern können. Die Berechnung dieses Lebensführungsaufwandes fußt wiederum auf dem "gemeinsam zu versteuernden Einkommen" des Ehepaares. Entscheidend für die Festsetzung und Berechnung des besonderen Kirchgeldes seitens des staatlichen Finanzamtes sind damit allein das gemeinsam zu versteuernde Einkommen und die Vergleichsberechnung. Letztere wird zwischen der Kirchensteuer vom Einkommen und dem Kirchgeld in glaubensverschiedener Ehe durchgeführt. Der jeweils höhere Betrag wird sodann festgesetzt. Die höhere von zwei Steuern wird also allein deshalb erhoben, weil sie höher ist. Mittelbar zahlen durch die Anknüpfung an das gemeinsam zu versteuernde Einkommen somit auch Nichtkirchenmitglieder Kirchensteuer, etwa Atheisten und Muslime.

Das besondere Kirchgeld wurde im Nachgang zu der Entscheidung des Bundesverfassungsgerichts aus dem Jahr 1965 in immer mehr Bundesländern eingeführt. In der Praxis gehen die Kirchen über den vom Bundesverfassungsgericht abgesteckten rechtlichen Rahmen jedoch hinaus und erheben das besondere Kirchgeld mit staatlicher Billigung nicht nur in der für zulässig erklärten Fallkonstellation der Hausfrauenehe, sondern auch in Fällen der Dazuverdienerehe und der Doppelverdienerehe.

Außer von der evangelischen Kirche in Bayern seit 2018 wird das besondere Kirchgeld nach wie vor von allen evangelischen Landeskirchen, von etlichen katholischen Bistümern sowie einer Reihe kleinerer Religionsgemeinschaften erhoben. Nach Berechnungen von Dr. Korndörfer vom Informationsportal www.Kirchgeld-Klage.info gibt es bundesweit mindestens eine Million glaubensverschiedene Ehen, die vom besonderen Kirchgeld betroffen sind, etwa die Hälfte davon sind Doppelverdienerehen. Korndörfer hat in herausragender Weise die Rechtslage zum besonderen Kirchgeld im Allgemeinen und zur Doppelverdienerehe im Besonderen analysiert, strukturiert und für verschiedene Gerichtsprozesse zentrale rechtliche Hinweise und Beiträge geleistet. Auf dem Portal finden sich Auswertungen zu 60 Entscheidungen zum Themenkreis "besonderes Kirchgeld" unter dem Aspekt "Doppelverdiener", darunter über 30 höchstrichterliche sowie Klagemuster für Doppelverdiener.

3. Juristische Auseinandersetzungen

Das Institut für Weltanschauungsrecht (ifw) hält die Erhebung des besonderen Kirchgeldes bei Doppelverdienern für verfassungswidrig. Denn das Bundesverfassungsgericht hat in seinem Grundsatzurteil die Besteuerung nach dem Lebensführungsaufwand nur für den einkommenslosen kirchenangehörigen Ehegatten ermöglicht. Dementsprechend haben Betroffene in der Vergangenheit in einer Vielzahl von Fällen den Rechtsweg beschritten, bis hin zum Europäischen Gerichtshof für Menschenrechte (EGMR). Das ifw hat in Kooperation mit dem Informationsportal Kirchgeld-Klage.info die Rechtsfigur des besonderen Kirchgeldes auf juristischem Wege gezielt unter Druck gesetzt. Dazu gehören folgende öffentlich dargestellte Musterprozesse:

- Im abgeschlossenen EGMR-Verfahren "Warum Atheisten Kirchensteuer zahlen" hatte das Finanzamt bei einer Dazuverdienerehe einen dem Beschwerdeführer zustehenden Steuererstattungsanspruch mit dem Anspruch der Kirche gegen seine Ehefrau auf Zahlung des besonderen Kirchgeldes verrechnet. In seiner Entscheidung hat sich der EGMR nicht mit der Rechtmäßigkeit der Erhebung und Berechnung des besonderen Kirchgeldes im Allgemeinen und im Falle einer Dazuverdienerehe im Besonderen geäußert. Gebilligt wurde lediglich die Verrechnungspraxis, da der Beschwerdeführer jedenfalls die Möglichkeit gehabt hätte, gegen die Verrechnung vorzugehen und diese rückgängig zu machen (Az. 10138/11 u.a.). Das ifw kommentierte damals auf LTO: "Konventionsgemäß, aber verfassungswidrig".

- Im laufenden Fall "Warum eine Muslima Kirchensteuer zahlt" steht die (verfassungs-) rechtliche Überprüfung bevor. Die betroffene Muslima verdient als erfolgreiche Unternehmerin knapp viermal so viel wie ihr Ehemann und muss indirekt über das Familieneinkommen Kirchensteuer an die evangelische Kirche zahlen. Im Frühjahr 2018 hatte das Finanzgericht die Klage abgewiesen. Die Kläger haben jedoch die Nichtzulassung der Revision durch das erstinstanzliche Gericht mit der Beschwerde angefochten, da die Rechtssache grundsätzliche Bedeutung hat (§ 115 Abs. 2 Nr. 1 FGO) und die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des Bundesfinanzhofs erfordert (§ 115 Abs. 2 Nr. 2 Alt. 2 FGO). Das Finanzgericht konnte die massiven verfassungsrechtlichen Zweifel an dem Kirchgeldbescheid nicht ausräumen. Überdies stellten die Kläger einen Befangenheitsantrag gegen den Vorsitzenden Richter am Bundesfinanzhof, da dieser nach Recherchen von Prozessbeteiligten mindestens seit dem Jahr 2013 verschiedene Funktionen in der evangelischen Kirche angenommen hatte. Wenn ein Richter über Kirchensteuer und Kirchgeld zu entscheiden hat und als kirchlicher Funktionsträger auf Gebieten, die auch mit kirchlicher Haushaltsplanung zu tun haben und eine unmittelbare Verbindung zu den Einkünften der Kirche besitzen, tätig ist, erweckt diese Konstellation aus Sicht des Instituts für Weltanschauungsrecht (ifw) die Besorgnis der Befangenheit. Im Rahmen einer dienstlichen Erklärung zu dem Befangenheitsantrag teilte der Vorsitzende Richter im September 2018 mit, dass er aus Gründen der beruflichen Belastung alle kirchlichen Ämter niedergelegt habe. Dies sei geschehen, bevor er von dem Befangenheitsantrag Kenntnis erlangt habe. Durch Akteneinsichtnahme soll nun diese Aussage des Richters geprüft werden. Denn für die Kläger ist es nicht nachvollziehbar, warum bei erheblichen Schriftsätzen der Vorsitzende Richter erstmalig Monate später den Befangenheitsantrag zur Kenntnis erhalten haben will. Mit einer Entscheidung des Bundesfinanzhofs ist im Jahr 2019 zu rechnen.

Das ifw hat die Absicht, anhand dieser und anderer Fälle auch nachzuweisen, in welcher Form staatliche Justiz und Finanzverwaltung mit den Finanzinteressen der Kirchen verquickt sind, wodurch eine solche rechts- und verfassungswidrige Steuererhebung der Kirchen überhaupt erst möglich geworden ist.

4. Bewertung der Entscheidung der ELKB

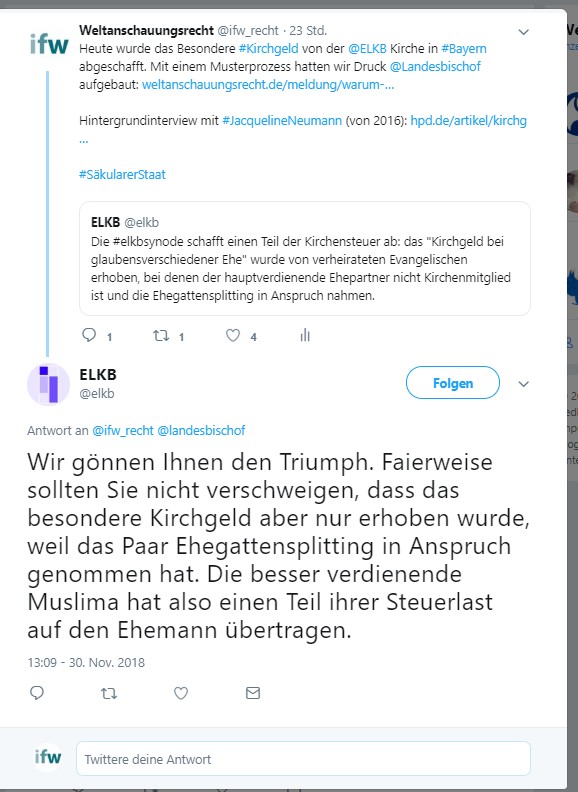

Am Tag nach der Entscheidung gratulierten die Evangelisch-Lutherische Kirche in Bayern (ELKB) und Landesbischof Heinrich Bedford-Strohm über Twitter dem Institut für Weltanschauungsrecht (ifw): "Wir gönnen Ihnen den Triumph." (Die Twittermeldung der ELKB wurde inzwischen gelöscht, hier findet man einen Screenshot: LINK)

{kind=link}

Anmerkung zum ELKB-Tweet: Die Kirche erwähnt im zweiten Teil des Tweets den Fall der Kirchensteuer zahlenden Muslima, wo sie das ifw bittet, fairerweise den Sachverhalt zu ergänzen. Dann vertritt die ELKB jedoch in dem Tweet sinngemäß die Auffassung, die Nicht-kirchenmitglieder wie die Muslima seien ja selbst an dem Problem schuld, wenn sie in ihrer Ehegemeinschaft die Zusammenveranlagung wählen und daher das besondere Kirchgeld zahlen müssten. Diese Auffassung ist rechtlich unzutreffend. Denn seit 1965 steht fest, dass die Veranlagungsart bei der Einkommensteuer nichts mit der Veranlagungsart bei der Kirchensteuer zu tun hat (Az. 1 BvR 606/60, 1 BvL 31/62). Es fehle die rechtliche Möglichkeit dem kirchenangehörigen Ehegatten Einkünfte seines konfessionslosen Ehepartners zuzurechnen. Matthias Krause von Kirchgeld-Klage.info kommentierte: "Wenn das Ehegattensplitting eine Übertragung der Steuerlast des besser verdienenden Partners auf den weniger verdienenden Partner darstellen würde, müssten besser verdienende Kirchenmitglieder in glaubensverschiedener Ehe dadurch ja WENIGER Kirchensteuer zahlen. Eben weil die Steuerlast zum Teil auf das Nicht-Kirchenmitglied übertragen wird."

Der Tweet zeigt entweder, dass die Kirche hier früher an einer Steuererhebungspraxis mitgewirkt hat, die so komplex und undurchsichtig ist, dass sie offenbar von den heute tätigen ELKB-Juristen, dem Landesbischof und der Pressestelle nicht mehr verstanden wird, oder die Kirche hat nach wie vor Schwierigkeiten, die gültige Rechtslage zu akzeptieren.

5. Begründung der Abschaffung seitens der ELKB

Die ELKB hat die Abschaffung des besonderen Kirchgeldes ihren Mitgliedern auf der Herbstsynode vor allem mit dem Grundsatz der Individualbesteuerung, Veränderung der gesellschaftlichen Verhältnisse und den gerichtlichen Verfahren begründet.

a. Grundsatz der Individualbesteuerung

Der vortragende Oberkirchenrat Dr. Hübner wies darauf hin, dass das besondere Kirchgeld den Grundsatz der Individualbesteuerung durchbricht. Damit hat er die Rechtsauffassung der Kläger in dem oben genannten Musterprozess anerkannt, wonach das besondere Kirchgeld bei einem eigenen Einkommen des Kirchenmitglieds unzulässig ist, weil in diesem Fall genau dieses Einkommen und nichts anderes besteuert werden darf. So steht es in jenem Grundsatzurteil von 1965, auf das sich auch die ELKB beruft.

Dieser Grundsatz der Individualbesteuerung gilt seit 1958, und deswegen dürfen die Kirchen nur ihre Mitglieder besteuern. Eine Familien- oder Haushaltsbesteuerung hatte das Bundesverfassungsgericht bereits 1965 untersagt. Der bayrische Landtag hatte jedoch im Jahr 2001 das bayrische Kirchensteuergesetz auf Wunsch der ELKB dahingehend geändert, dass eine solche Besteuerung ermöglicht wurde, was die ELKB dann ab 2004 umgesetzt hat. Dass die ELKB trotz bayrischem Kirchensteuergesetz an die Verfassung gebunden ist, wurde seitdem häufig verschwiegen.

b. Veränderung der gesellschaftlichen Verhältnisse?

Die weitere Begründung für die Abschaffung des besonderen Kirchgeldes ging dahin, dass sich die gesellschaftlichen Verhältnisse seit 1965 geändert hätten, insbesondere sei die Alleinverdienerehe nicht mehr der Normalfall. Auch diese Begründung trägt nicht, denn diese Veränderung war bereits 2004 bei Einführung des besonderen Kirchgeldes durch die ELKB weitgehend erfolgt (vgl. Kirchgeld-Klage.info): Die Frauenerwerbsquote lag 1965 bei 32 Prozent, im Jahr 2004 bei etwa 60 Prozent (Arbeitslosenquote: ca. 11 Prozent), 2016 bei etwa 70 Prozent (Arbeitslosenquote bei 6,1 Prozent). Ähnliches gilt für die Veränderung bei der Religionszugehörigkeit, die bundesweit durch den Beitritt der Neuen Länder weitaus stärker abgesunken ist als durch Kirchenaustritte.

c. Gerichtliche Verfahren

Abschließend erläuterte die ELKB, dass das besondere Kirchgeld seit seiner Einführung "erhebliche, nicht zu behebende Akzeptanzprobleme" verursacht habe. Das Verhältnis von Kirchenaustritten von Kirchgeldpflichtigen sei überproportional zu sonstigen Kirchenaustritten. Auch die Finanzgerichte seien zunehmend angerufen worden. Die Kirche rechne mit weiteren Gerichtsverfahren, und mit Blick auf die verfassungsrechtlich verbürgte negative Religionsfreiheit könne auf Dauer nicht ausgeschlossen werden, dass die Haltung der Gerichte sich auch einmal ändere.

Diese Einschätzung teilt das Institut für Weltanschauungsrecht (ifw). Korndörfer vom Kirchgeld-Klage-Portal hebt zutreffend hervor, dass die Rechtsprechung des Bundesfinanzhofs zum besonderen Kirchgeld bei Doppelverdienerehen völlig untauglich ist, weil sie ein Urteil zur Alleinverdienerehe (Az. I R 76/04) auf den nicht vergleichbaren Sachverhalt der Doppelverdienerehe überträgt und die entscheidende Eingriffsnorm gegenüber dem Steuerpflichtigen, nämlich die Vergleichsberechnung, überhaupt nicht beachtet, sondern übersehen oder ignoriert hat. Damit liegt, so Korndörfer, ein qualifizierter Rechtsanwendungsfehler vor, weil eine offensichtlich einschlägige entscheidungserhebliche Rechtsnorm übersehen wurde (Az. V B 45/10, X B 110/11).

6. Ausblick

a. Und die anderen 19 evangelischen Landeskirchen und die katholischen Bistümer?

Die Evangelische Kirche in Deutschland (EKD) meldete auf ihrem Portal "Bayerische Landeskirche schafft als erste ‚besonderes Kirchgeld‘ ab". Lässt die Eröffnung einer Zahlenreihe mit der Nummerierung als "erste", erwarten, dass zwei, drei, vier, ganz viele Landeskirchen folgen werden? Es scheint unklar zu sein, denn in dem Artikel wird ein EKD-Sprecher zitiert, dass aus anderen Landeskirchen nichts bekannt sei.

Der bayrische Landesbischof, Heinrich Bedford-Strohm, ist derzeit Ratsvorsitzender der EKD. Würde die Kirche mit der Abschaffung des besonderen Kirchgeldes über Bayern nicht hinausgehen, müsste der Ratsvorsitzende erklären, weshalb er bei seiner Landeskirche in Bayern die Abschaffung für rechtlich und gesellschaftlich geboten hält, nicht jedoch zum Beispiel in NRW oder den anderen Bundesländern.

Die ELKB hat erklärtermaßen durch ihren Schritt vermieden, dass ein Gericht ihr rechtswidriges Handeln bescheinigt. Dieser Strategie sollten sich die anderen 19 Landeskirchen und die betroffenen katholischen Bistümer anschließen.

Die Rechtslage ist für die Gliedkirchen der EKD weitgehend die Gleiche, verfassungsrechtlich sowieso, und die Kirchensteuergesetze und die kirchlichen Gesetze ähneln sich sehr. Den übrigen Gliedkirchen der EKD und den katholischen Bistümern, soweit sie das besondere Kirchgeld erheben, ist zu raten, sich mit der Rechtslage vertraut zu machen, um die Gerichte und die Betroffenen von weiteren langwierigen Prozessen zu entlasten, und ihr Einnahmesystem verfassungskonform auszugestalten.

b. Und das System des Kirchensteuereinzugs als solches?

Das Institut für Weltanschauungsrecht (ifw) setzt sich für die Abschaffung des staatlichen Kirchensteuereinzugs insgesamt ein. Denn der Kirchensteuereinzug durch die staatlichen Finanzämter unter Mitwirkung der Arbeitgeber und die in allen Bundesländern geregelte Anbindung des Kirchensteuertarifs an die Einkommensteuer sind verfassungsrechtlich nicht vorgeschrieben und mit Blick auf den Grundsatz der Trennung von Staat und Religion (Art. 137 I WRV) höchst problematisch. Die Verpflichtung der Arbeitgeber (auch der konfessionsfreien) zu einer kostenlosen Dienstleistung, deren Sinn lediglich in der Ermöglichung der kostengünstigen Erhebung eines religiösen Mitgliedsbeitrags zugunsten der Kirchen liegt, konfligiert mit dem religiösen Differenzierungsverbot (Anknüpfungsverbot) des Art. 3 III Grundgesetz und ganz allgemein mit Art. 4 Grundgesetz. Auch datenschutzrechtlich wirft das derzeitige System gravierende Probleme auf. Als Stichwort sei insofern nur die kirchliche "Rasterfahndung" im Land Berlin erwähnt.

Dennoch räumen sämtliche Kirchensteuergesetze der Bundesländer den Kirchen das Wahlrecht ein, die Kirchensteuern selbst zu verwalten oder die Kirchensteuerverwaltung gegen ein Entgelt von (je nach Bundesland) ca. 2,5 bis 4 Prozent des vereinnahmten Aufkommens auf die staatlichen Finanzämter zu übertragen. Die großen Kirchen haben davon überall Gebrauch gemacht. Einzige Ausnahme ist teilweise Bayern, wo die Erhebung der Kircheneinkommensteuer (nicht: Kirchenlohnsteuer) nach wie vor seit Jahrzehnten in beiden Kirchen durch kirchliche Steuerämter erfolgt.

Ihrer Funktion nach sind die Kirchensteuern aber nichts anderes als Mitgliedsbeiträge, also den Vereinsbeiträgen einschließlich der Gewerkschaftsbeiträge völlig vergleichbar. Dementsprechend ist ihre Erhebung und Verwaltung grundsätzlich Sache der Kirchen als alleinige Steuergläubiger – und nicht Sache des Staates.

Ein kircheneigenes Beitragssystem, bei dem sich die Kirchen um ihre Mitglieder kümmern müssten und die Beiträge notfalls bei Gericht einklagen könnten, funktioniert in Österreich ohne größere Probleme. Der Bund Evangelisch-Freikirchlicher Gemeinden zum Beispiel verzichtet bewusst auf die deutsche Kirchensteuer und setzt auf freiwillige Beiträge und Spenden.

Solange der Staat und die Kirchen das System des staatlichen Kirchensteuereinzugs aufrechterhalten wollen, ist es jedoch aus ifw-Sicht im Mindesten erforderlich, dass die 16 Bundesländer eklatante rechtsstaatliche Reformdefizite innerhalb dieses Systems beheben. Im Kommentar "Staatliches Kirchensteuerrecht an die Rechtswirklichkeit anpassen" vom September 2017 hat das ifw den Handlungsbedarf für die Rechtspolitik aufgezeigt, damit nicht weiterhin zusätzlich zur Missachtung des Verfassungsauftrages durch den staatlichen Kirchensteuereinzug noch andere Prinzipien des demokratischen Rechtsstaats verletzt werden. Im Kern geht es darum, dass für die Begründung der staatlichen Kirchensteuerpflicht der Kleinkindertaufvorgang heutzutage veraltet und unzureichend ist. Abhilfe kann der Gesetzgeber mit einer der vier Optionen schaffen:

- Option 1: Kirchensteuerpflicht durch Kleinkindertaufvorgang als aufschiebend bedingter Vertrag.

- Option 2: Genehmigung der Kirchensteuerpflicht durch Kleinkindertaufvorgang im Alter der Religionsmündigkeit.

- Option 3: Formlose und gebührenfreie Kündigungsmöglichkeit der Kirchenmitgliedschaft.

- Option 4: Kirchensteuerpflicht nur für Religionsmündige.